Ο Διεθνής Αερολιμένας Αθηνών κατέγραψε αύξηση 7,6% επιβατών και ισχυρή κερδοφορία, παρά γεωπολιτικές προκλήσεις το 2025.

H εταιρεία “Διεθνής Αερολιμένας Αθηνών Α.Ε.” ανακοίνωσε τα οικονομικά αποτελέσματα για το εξάμηνο που έληξε στις 30 Ιουνίου 2025, τα οποία καταρτίστηκαν σύμφωνα με τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς.

Σύνοψη

ποσά σε εκατομμύρια ευρώ

1ο Εξάμηνο 2025

1ο Εξάμηνο 2024

Μεταβολή

Δ %

Κίνηση (σε εκατ. επιβάτες)

15,1

14,0

1,1

7,6%

Σύνολο εσόδων και λοιπών εισοδημάτων

308,2

293,6

14,6

5,0%

Λειτουργικά έξοδα

118,4

102,7

15,7

15,3%

EBITDA

189,8

190,9

(1,1)

(0,6%)

Προσαρμοσμένο EBITDA

182,3

183,4

(1,1)

(0,6%)

Περιθώριο Προσαρμοσμένου EBITDA (%)

59,2%

62,5%

(3,3 pps)

Λειτουργικά αποτελέσματα

149,5

151,4

(1,8)

(1,2%)

Καθαρά χρηματοοικονομικά έξοδα

29,4

24,4

4,9

20,3%

Κέρδη προ Φόρων

120,2

126,9

(6,8)

(5,3%)

Κέρδη μετά από Φόρους

92,2

97,1

(4,9)

(5,1%)

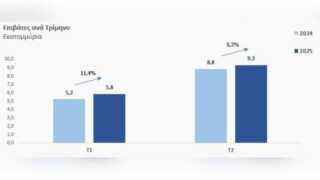

Κατά το 1ο εξάμηνο του 2025, η επιβατική κίνηση του Αεροδρομίου ανήλθε σε 15,1 εκατ. επιβάτες, σημειώνοντας αύξηση 7,6% σε σχέση με το 1ο εξάμηνο του 2024, με τους επιβάτες εσωτερικού και εξωτερικού να αυξάνονται κατά 2,2% και 9,8% αντίστοιχα. Κατά το 1ο τρίμηνο του 2025, η επιβατική κίνηση έφτασε τα 5,8 εκατομμύρια, αυξημένη κατά 11,4% σε σχέση με το 1ο τρίμηνο του 2024, με τους επιβάτες εσωτερικού και εξωτερικού να αυξάνονται κατά 3,1% και 14,9% αντίστοιχα. Το 2ο τρίμηνο του 2025, η συνολική επιβατική κίνηση ανήλθε σε 9,3 εκατ., αντανακλώντας αύξηση 5,3% σε σχέση με το 2ο τρίμηνο του 2024, και οι επιβάτες εσωτερικού και εξωτερικού αυξήθηκαν κατά 1,7% και 6,8% αντίστοιχα.

Παρά τις γεωπολιτικές εξελίξεις, ειδικά τον Ιούνιο, οι γενικές τάσεις παραμένουν ισχυρές και σύμφωνα με τις προσδοκίες της Εταιρείας, αντανακλώντας την ελκυστικότητα και την ανθεκτικότητα της Αθήνας ως προορισμού, καθώς και την αποτελεσματικότητα της στρατηγικής ανάπτυξης δρομολογίων και επιβατικής κίνησης του ΔΑΑ.

Το Προσαρμοσμένο EBITDA διαμορφώθηκε σε 182,3 εκατ. ευρώ, με το περιθώριο να φθάνει στο 59,2%, επίδοση που συμβαδίζει με τον βραχυπρόθεσμο στόχο του Διεθνούς Αερολιμένα Αθηνών. Τα Κέρδη μετά από Φόρους ανήλθαν σε 92,2 εκατ. ευρώ, σημειώνοντας μείωση 5,1%, όπως είχε προβλεφθεί, κυρίως λόγω της μείωσης του Μεταφερόμενου Ποσού, η οποία ωστόσο αντισταθμίστηκε εν μέρει από την αύξηση του Κεφαλαίου Αεροπορικών Δραστηριοτήτων.

Η χρηματοοικονομική θέση παραμένει ισχυρή, με καθαρό χρέος 767,2 εκατ. ευρώ και Δείκτη Καθαρού Χρέους προς Προσαρμοσμένο EBITDA (Τελευταίων Δώδεκα Μηνών) στο 1,8x. Παράλληλα, το Πρόγραμμα Επέκτασης του Αεροδρομίου εξελίσσεται σύμφωνα με το χρονοδιάγραμμα. Έχει ήδη ξεκινήσει η κατασκευή του πολυώροφου χώρου στάθμευσης αυτοκινήτων (MSP) και του νέου βορειοδυτικού χώρου στάθμευσης αεροσκαφών (NWA), μετά από διεθνή διαγωνιστική διαδικασία. Επιπλέον, ολοκληρώνεται η Γενική Μελέτη για την επέκταση τόσο του Κεντρικού Αεροσταθμού (MTB) όσο και του Δορυφορικού Αεροσταθμού (STB), με τον κατασκευαστικό διαγωνισμό να βρίσκεται σε εξέλιξη, υιοθετώντας την προσέγγιση «Πρώιμης Συμμετοχής Εργολάβου» (Early Contractor Involvement).

Κερδοφορία

Τα Κέρδη προ Φόρων το 1ο εξάμηνο του 2025 διαμορφώθηκαν σε 120,2 εκατ. ευρώ έναντι 126,9 εκατ. ευρώ το 1ο εξάμηνο του 2024. Ο φόρος εισοδήματος μειώθηκε κατά 1,9 εκατ. ευρώ ή 6,2% σε 28,0 εκατ. ευρώ το 1ο εξάμηνο του 2025 από 29,9 εκατ. ευρώ το 1ο εξάμηνο του 2024. Ως εκ τούτου, τα Κέρδη Μετά από Φόρους του 1ου εξαμήνου 2025 ανήλθαν σε 92,2 εκατ. ευρώ, ή 4,9 εκατ. ευρώ χαμηλότερα από την αντίστοιχη περίοδο του προηγούμενου έτους.

Προοπτικές

Οι κυριότεροι παράγοντες που στηρίζουν τη ζήτηση για ταξίδια στην Ελλάδα εξακολουθούν να είναι ισχυροί, συμβάλλοντας στη διατήρηση θετικής προοπτικής. Η Εταιρεία διατηρεί αμετάβλητη την εκτίμησή της όσον αφορά στην επιβατική κίνηση, η οποία αναμένεται να κινηθεί με μεσαίο μονοψήφιο ποσοστιαίο ρυθμό ανάπτυξης το 2025, με σταδιακή προσαρμογή σε χαμηλότερα μονοψήφια ποσοστά σε μεσομακροπρόθεσμο ορίζοντα. Οι πρωτοβουλίες της στο μάρκετινγκ και στην ανάπτυξη της αεροπορικής αγοράς συνεχίζουν να εστιάζουν στη διατήρηση αυτής της δυναμικής, ενισχύοντας τις συνεργασίες με τις αεροπορικές εταιρείες και επεκτείνοντας περαιτέρω τις συνδέσεις της Αθήνας, με έμφαση σε προορισμούς υψηλής αγοραστικής δύναμης και μεγάλων αποστάσεων. Καθώς προχωρούν τα έργα επέκτασης του Αεροδρομίου, η Εταιρεία παραμένει απολύτως δεσμευμένη στα υψηλότερα πρότυπα ασφάλειας και υπηρεσιών, μέσα από αυστηρά συγκροτημένο επιχειρησιακό σχεδιασμό.

Για το 2025, τα έσοδα από τις Αεροπορικές Δραστηριότητες θα αντικατοπτρίζουν τις επικαιροποιημένες χρεώσεις μετά την ετήσια διαδικασία διαβούλευσης. Τα έσοδα ανά επιβάτη από τις Αεροπορικές Χρεώσεις αναπροσαρμόζονται λόγω της σταδιακής εξάντλησης του Μεταφερόμενου Ποσού (μη ανακτήσιμα κόστη ή μη πραγματοποιηθέντα κέρδη που μεταφέρονται από προηγούμενα έτη). Κατά συνέπεια, η ετήσια κερδοφορία από τις Αεροπορικές Δραστηριότητες θα ευθυγραμμιστεί με το 15% Απόδοσης επί του Κεφαλαίου Αεροπορικών Δραστηριοτήτων, που ενισχύεται με την εφαρμογή του πολυετούς προγράμματος αύξησης κεφαλαίου μέσω της Επανεπένδυσης Μερίσματος (Scrip Dividend Program).

Στον τομέα των Μη Αεροπορικών Δραστηριοτήτων, η πρόβλεψη της Εταιρείας παραμένει αμετάβλητη, με την απόδοση ανά επιβάτη να εκτιμάται ότι θα παραμείνει σταθερή συνολικά για το 2025. Ωστόσο, μεσοπρόθεσμα, τα έσοδα ανά επιβάτη θα αντιμετωπίσουν πίεση, εξαιτίας των περιορισμών στους διαθέσιμους εμπορικούς χώρους, κατά την περίοδο των κατασκευαστικών εργασιών, οι οποίοι θα αποκαθίστανται σταδιακά, καθώς τα νέα εμπορικά τμήματα του Προγράμματος Επέκτασης Αεροδρομίου θα τίθενται σε λειτουργία. Σύμφωνα με τις υφιστάμενες προβλέψεις, τα έσοδα από τις υπηρεσίες στάθμευσης οχημάτων για το 2025 αναμένεται να επηρεαστούν σε μέτριο βαθμό σε συνέχεια της έναρξης των εργασιών κατασκευής του πολυώροφου χώρου στάθμευσης τον Ιούλιο του 2025. Ωστόσο, αυτή η επίπτωση θα μετριαστεί εν μέρει μέσω στοχευμένων δράσεων, όπως η επέκταση των υπαίθριων χώρων στάθμευσης στις υφιστάμενες εγκαταστάσεις.

Παρότι η Εταιρεία εξακολουθεί να στοχεύει σε περιθώρια Προσαρμοσμένου EBITDA άνω του 60% σε μακροπρόθεσμο ορίζοντα, προβλέπεται μια μεταβατική περίοδος ενός έως δύο ετών, κατά την οποία τα περιθώρια ενδέχεται να περιοριστούν προσωρινά κατά περίπου 100 μονάδες βάσης. Παραμένει προσηλωμένη σε επενδύσεις που αφορούν στη λειτουργία της, με στόχο τη διατήρηση του υψηλότερου δυνατού επιπέδου εξυπηρέτησης. Η στρατηγική αυτή, όπως είναι φυσικό, περιορίζει την περαιτέρω βελτίωση του λειτουργικού κόστους ανά επιβάτη (εξαιρουμένου του μεταβλητού τμήματος της Αμοιβής για τη Χορήγηση Δικαιωμάτων). Οι εξαιρετικές επιδόσεις που καταγράφηκαν το 2024 σε επίπεδο επιβατικής κίνησης και οικονομικών αποτελεσμάτων οδήγησαν σε ταχύτερη από το αναμενόμενο ανάλωση του Μεταφερόμενου Ποσού. Ως αποτέλεσμα, το περιθώριο Προσαρμοσμένου EBITDA αναμένεται να περιοριστεί ελαφρώς σε σχέση με τα επίπεδα του 2024.

Παρά τη βραχυπρόθεσμη αυτή πίεση, η Εταιρεία διατηρεί την εκτίμησή της ότι τα καθαρά κέρδη για τα έτη 2025 και 2026 θα παραμείνουν σε υψηλά επίπεδα, περί τα €200 εκατ. ετησίως, με στήριξη τόσο από το όφελος από το εναπομείναν Μεταφερόμενο Ποσό, όσο και από τις ενισχυμένες αποδόσεις από την αύξηση του Κεφαλαίου Αεροπορικών Δραστηριοτήτων.

Με το Πρόγραμμα Επέκτασης του Αεροδρομίου να προχωρά σύμφωνα με τον προγραμματισμό, ο ΔΑΑ διατηρεί την πρόβλεψή της για την πραγματοποίηση ποσοστού 50% του συνόλου των κεφαλαιουχικών επενδύσεων έως το τέλος του 2028 και του υπόλοιπου ποσού έως το τέλος του 2032.

Ο Γιώργος είναι υπεύθυνος ύλης, δημιουργός περιεχομένου και social media manager στο δίκτυο των ηλεκτρονικών εφημερίδων TravelDailyNews.

Παράλληλα ολοκληρώνει τις σπουδές του στο τμήμα Οργάνωσης και Διοίκησης Επιχειρήσεων του Οικονομικού Πανεπιστημίου Αθηνών.

Source: traveldailynews.gr